Filières viandes bio

Auvergne-Rhône-Alpes : une région d'élevage avec une forte part en bio

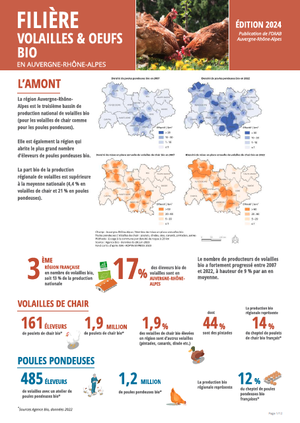

La région Auvergne-Rhône-Alpes se classe 4ème en nombre de vaches allaitantes bio, 3ème en nombre de poulets de chairs bio et 4ème en nombre de porcs bio. L’activité brebis viande bio est bien représentée dans le sud de la région, avec 48 852 bêtes (2ème région).

Avec une part de marché de 7.5% (Agence Bio, 2023), le marché de la viande issue de l'agriculture biologique reste une niche, malgré une baisse de 9% par rapport à 2022. La consommation de viande bio a diminué de 9pts par rapport à 2022 (40% en 2023 VS 49% des ménages en 2022). Les personnes âgées semblent en consommer plus que les jeunes, tout comme ceux consommant du bio depuis plus d’1 an.

En 2023, 38% des habitants d'Auvergne-Rhône-Alpes consomment de la viande bio (Agence Bio, 2024), se situant légèrement en dessous de la moyenne nationale, établie à 40%.

Ce sont les consommateurs de produits bio les plus anciens qui consomment le plus de viande bio, la viande n’étant pas le premier produit ciblé pour ceux qui sont venus au bio depuis moins d'un an.

En fonction des types de viande, celle-ci est principalement achetée en GMS (environ 45% pour la volaille et le steak haché notamment), ou chez le boucher (environ 37% pour l’agneau, le bœuf et le veau notamment). Les magasins spécialisés bio ne représentent en moyenne que 6% des achats de viande bio des consommateurs et les producteurs locaux environ 20%. La volaille reste le produit bio carné le plus consommé, suivi du steack haché.

Source : Baromètre des produits bio, Agence Bio, 2024

Des filières bio dynamiques qui se structurent

La région Auvergne-Rhône-Alpes compte une trentaine d’abattoirs certifiés bio.

Les boucheries traditionnelles sont encore peu présentes en bio mais il en existe une certain nombre en région. Les salaisonniers bio s'approvisionnent peu à peu en région avec une offre en porc bio qui augmente progressivement. Les magasins bio développent également des rayons traditionnels bio qui permettent de développer les ventes.

La filière volaille, quant à elle, est très structurée voire intégrée. 6 abattoirs bio de tailles différentes sont dénombrés. De plus, 5 grossistes ou coopératives assurent la commercialisation des volailles entières et/ou découpées. Les pintade, dindes etc.. sont principalement commercialisées en circuits courts.

De manière générale, on observe des déséquilibres matières sur les viandes, avec des parties difficiles à valoriser (ex : filets vs cuisses sur la volaille). Les consommateurs tendent à consommer des viandes faciles et rapides à cuisiner, plutôt que les « viandes à bouillir » nécessitant plus de préparation. Certaines parties sont déclassées et vendues en conventionnel par un manque de demande.

Besoin d'informations supplémentaires ?

Contactez-nous au 04 75 25 97 00.

Bastien BOISSONNIER

Chargé de projets filières bio

bboissonnier@cluster-bio.com / +33 (0)6 01 30 70 18