Où en sont les brasseries en termes d'approvisionnements bio locaux ? Comment leurs ventes ont-elles fonctionnées en 2024 ? Où en est l'utilisation de la consigne? Quels impacts du changement climatique sur l'activité brassicole ? Découvrez les résultats de l'enquête menée auprès de 48 brasseries bio et des 4 malteries bio régionales dans cet article dédié.

De plus en plus de houblon bio régional dans les approvisionnements des brasseries

Le houblon est une culture qui continue de se développer en région Auvergne-Rhône-Alpes avec 23 ha de houblon bio (Agence Bio/OC, 2024), malgré une légère baisse des surfaces entre 2023 et 2024. L’Association des Producteurs de Houblon d’Auvergne-Rhône-Alpes (APHARA) rassemble aujourd’hui 13 producteurs, répartis principalement sur l’Ain, l’Isère, la Drôme et la Savoie. Ces 13 producteurs ont récolté presque 8 tonnes de houblon en 2024.

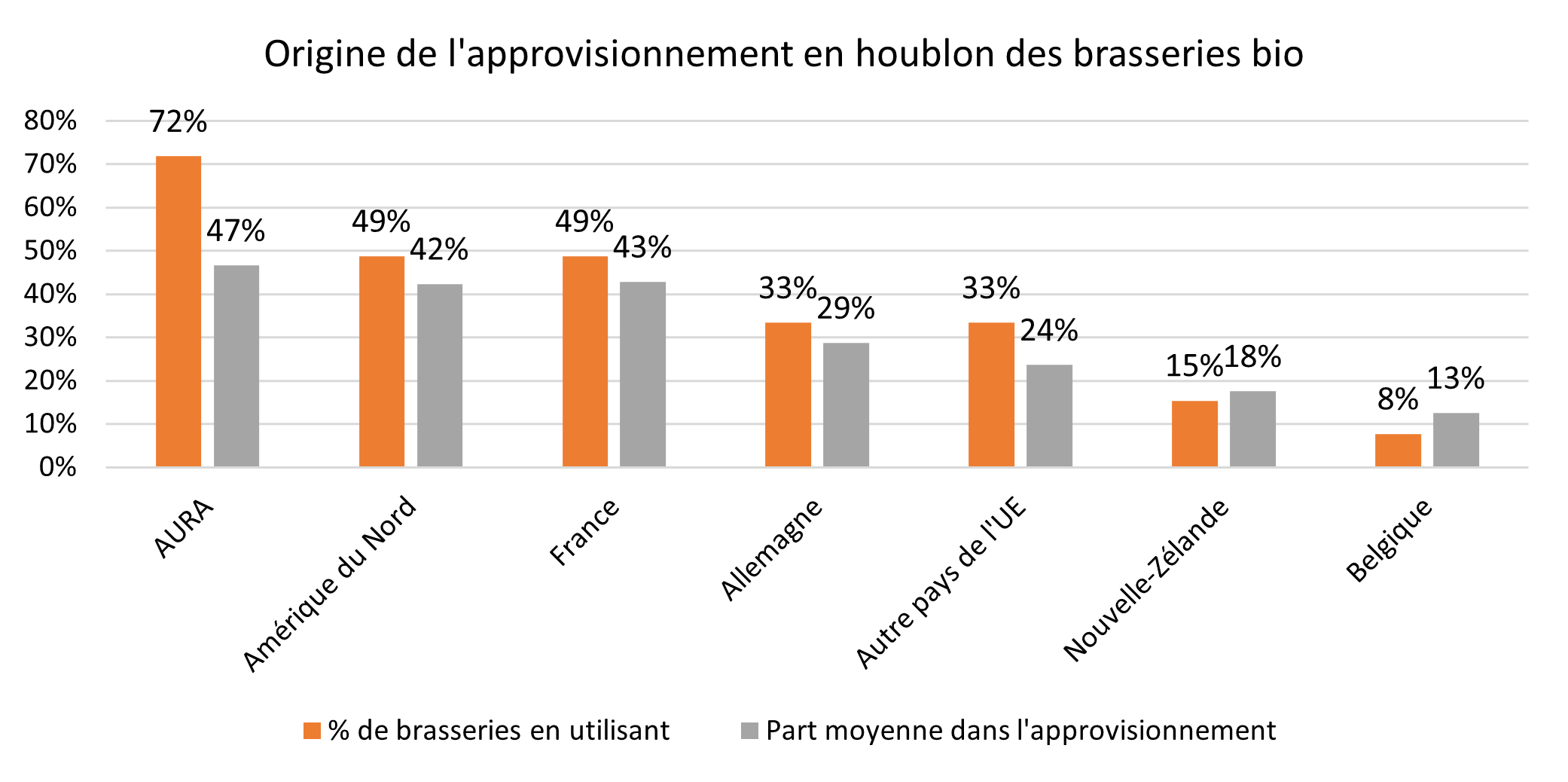

Grâce à cette plus grande disponibilité de houblons, les brasseries s’engagent davantage avec les producteurs régionaux. En effet, c’est environ 72% des brasseries bio interrogées (vs 31% en 2022) qui déclarent utiliser totalement ou partiellement du houblon régional et 30% des brasseries conventionnelles répondantes. C’est aussi 72% des brasseries bio qui décident de s’approvisionner (en partie ou totalement) directement auprès des producteurs, renforçant la proximité entre les agriculteurs et les brasseurs.

24% du houblon utilisé par les brasseries bio proviendrait de la région1 (pour une part moyenne de 47% dans le volume de chaque brasserie bio), celles-ci étant globalement satisfaites du houblon régional (moyenne de 4 sur une échelle de 5). C’est d’ailleurs 61% d’entre elles qui souhaitent augmenter leur approvisionnement en houblon régional (+ de 900 kg/an de houblon bio sont recherchés), permettant aux nouveaux houblonniers installés des débouchés en région.

Cependant, de nombreuses difficultés freinent les brasseries dans leurs approvisionnements régionaux. Le manque de variétés arrive en tête (75% des répondants). En effet, la qualité aromatique de certaines variétés de houblon française n’atteigne pas celle des variétés américaines ou néozélandaises.

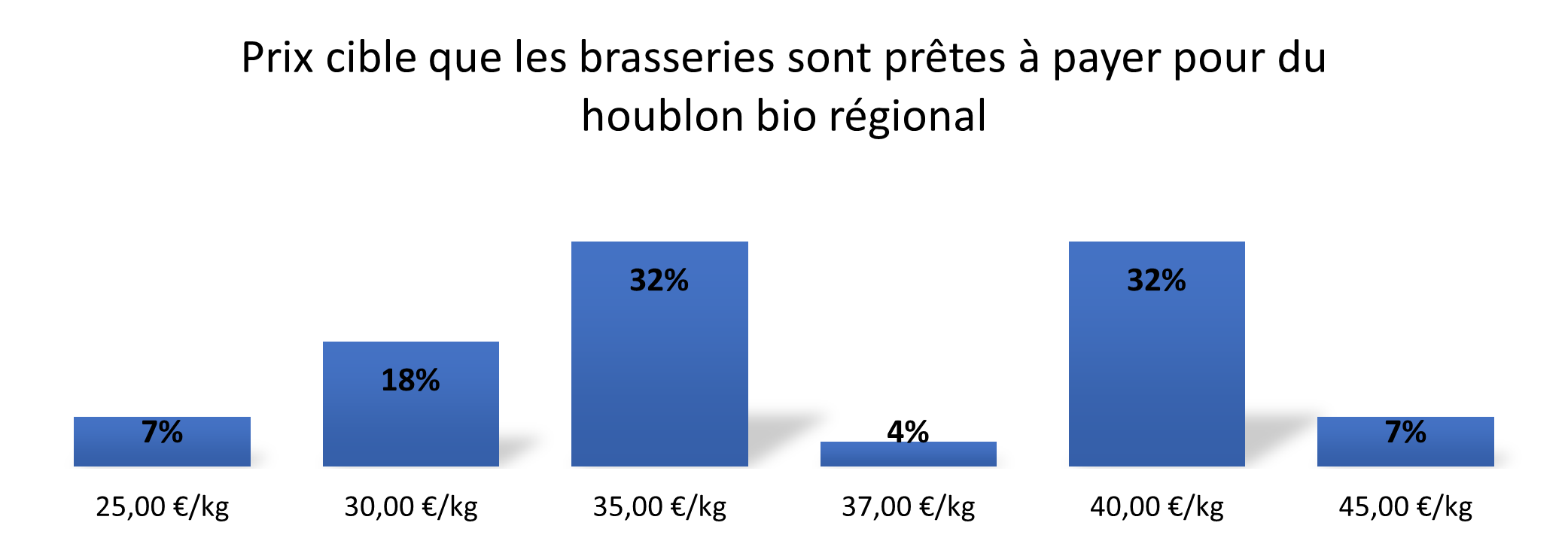

Seulement 27% estiment que le prix plus élevé est un frein à l’achat. En effet, le prix moyen payé par les brasseries bio pour du houblon régional serait 17,5% plus cher que du houblon bio issu d’autres régions françaises. Le prix maximum que sont prêtes à payer les brasseries pour du houblon bio se situe dans la tranche 35-40€HT/kg, pour un prix moyen payé de 40.50€ HT/kg en 2024. Enfin, l’indisponibilité de la matière, la variabilité des volumes et l’incertitude d’être approvisionné sur plusieurs années sur une quantité fixe sont également des problématiques soulevées.

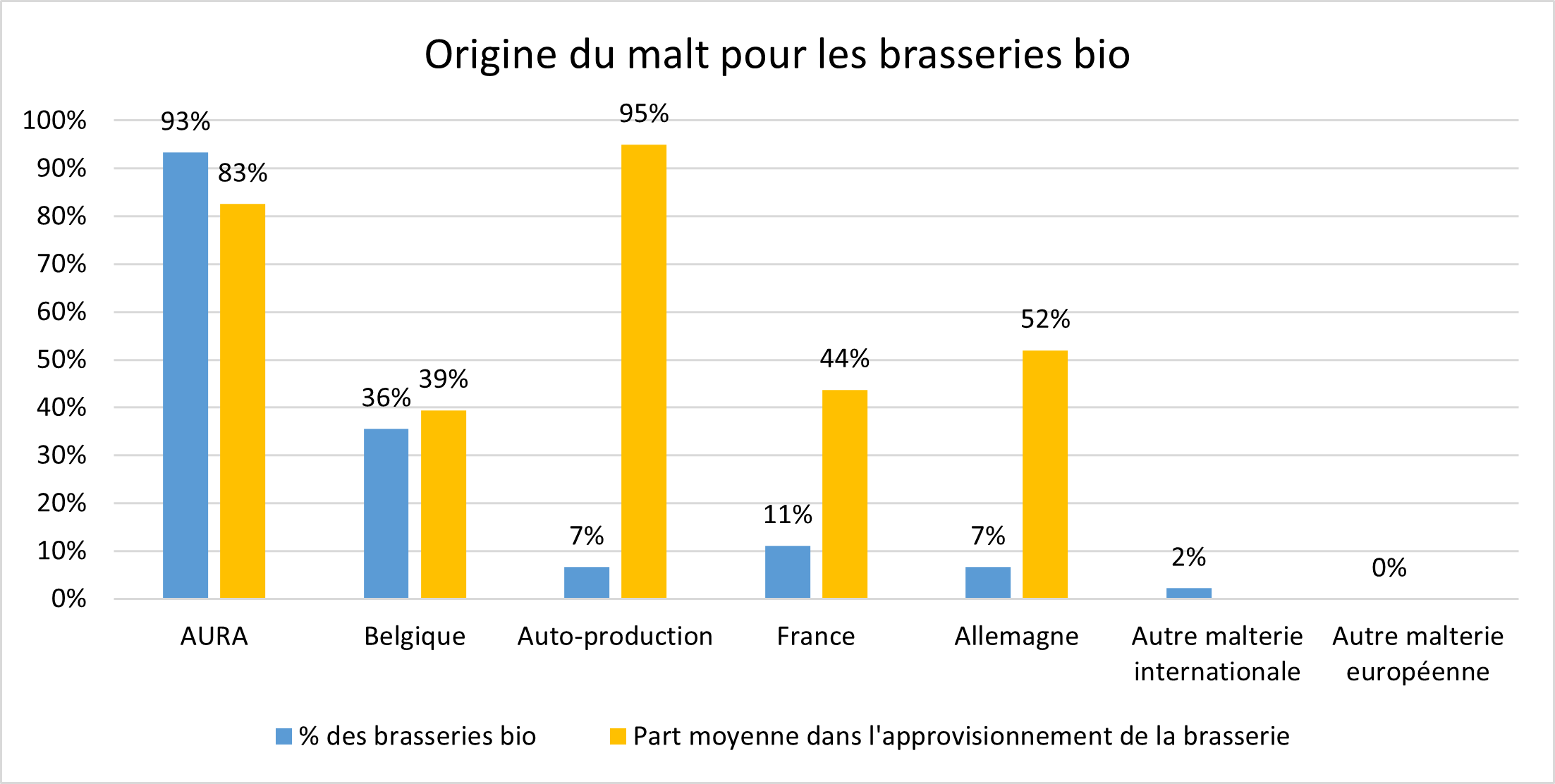

Une offre en malt bio régional bien structurée, avec 4 malteries régionales et 93% des brasseries bio s’approvisionnant partiellement ou totalement avec du malt régional

Les malteries ont connu une augmentation ou un maintien de leur Chiffre d’Affaires (CA) en 2024, avec plus de 4M€ de CA cumulé. Celles-ci ont produit 3540 tonnes de malt bio en 2024. Les types de malt qu’elles ont le plus produit sont le Pilsen (45% du volume total) et le Pale Ale (26%). Les malts torréfiés, caramélisés et spéciaux représentent chacun moins de 10% des volumes.

Les matières premières utilisées par les malteries sont principalement l’orge d’hiver (50% des volumes des céréales utilisées) et l’orge de printemps (45%)2, pour un total d’environ 4250 tonnes de céréales utilisées3. Les malteries s’approvisionnent à 100% avec des céréales françaises et favorisent les céréales régionales. Entre 50 et 70% des céréales utilisées par les malteries proviennent de la région Auvergne-Rhône-Alpes. Cependant, le manque de producteurs d’orge bio, de certaines variétés (d’orge de printemps notamment) et la qualité des orges de région sont des freins à l’approvisionnement régional des malteries. En moyenne, 21% de la matière première utilisée est issue du producteur directement (vs 13% en 2022).

Cette offre de malt encourage les brasseries régionales à s’approvisionner régionalement. En effet, 93% des brasseries bio répondantes utilisent totalement ou partiellement du malt régional, pour environ 83% de leur volume en moyenne. Si l'on pondère aux volumes utilisés par chaque brasserie bio, 58% du malt est issu de la région (des malteries ou de l’autoproduction)4.

Les brasseries sont globalement satisfaites du malt régional. Toutefois, 34% des brasseries bio trouvent que le prix du malt régional est élevé. En effet, d’après les prix donnés par les brasseries, celui-ci serait 21% plus cher que le malt français ou européen. Le rendement reste également un frein à l’achat de malt bio régional pour certaines brasseries, alors que les malteries garantissent en général un rendement de 80%. Les brasseries conventionnelles semblent rencontrer plus de freins à l’achat du malt régional, avec en tête le prix élevé et le rendement plus faible.

Cependant, l’amélioration de la qualité du malt régional ces deux dernières années est félicitée par les brasseries bio. Les malteries sont d’ailleurs confiantes dans l’évolution des achats, en prévoyent un maintien ou une hausse du nombre de brasseries achetant du malt régional, malgré le fait que celles-ci semblent faire face à une baisse des ventes de bières. En effet, 41% des brasseries bio souhaitent augmenter leur approvisionnement en malt pour 2025 (plus de 150 tonnes recherchées).

Orge d'hiver VS Orge de printemps

L’orge d’hiver, plus adapté au contexte pédoclimatique de la région Auvergne-Rhône-Alpes que l’orge de printemps, n’est pas toujours apprécié des malteries et brasseries bio. Ces dernières sont en effet très partagées : ce sont 56% qui sont tout à fait ouverte à brasser avec de l’orge d’hiver, et 28% pour tester. Cependant, 52% sont quand même vigilantes ou très vigilantes à ce que le malt soit de printemps (et non d’hiver). Le rendement plus faible et la moins bonne qualité sont les freins identifiés par les brasseries et malteries quant à l’utilisation de l’orge d’hiver.

Ce sont également de nombreux paysans-brasseurs qui utilisent du malt brassé à partir de leur production d’orge d’hiver et participent à la valorisation du terroir local.

La commercialisation des bières bio : la vente directe a la côte, les ventes en magasins bio encore fragiles, la RHF en forme, et moins de brasseries se penchent sur la GMS

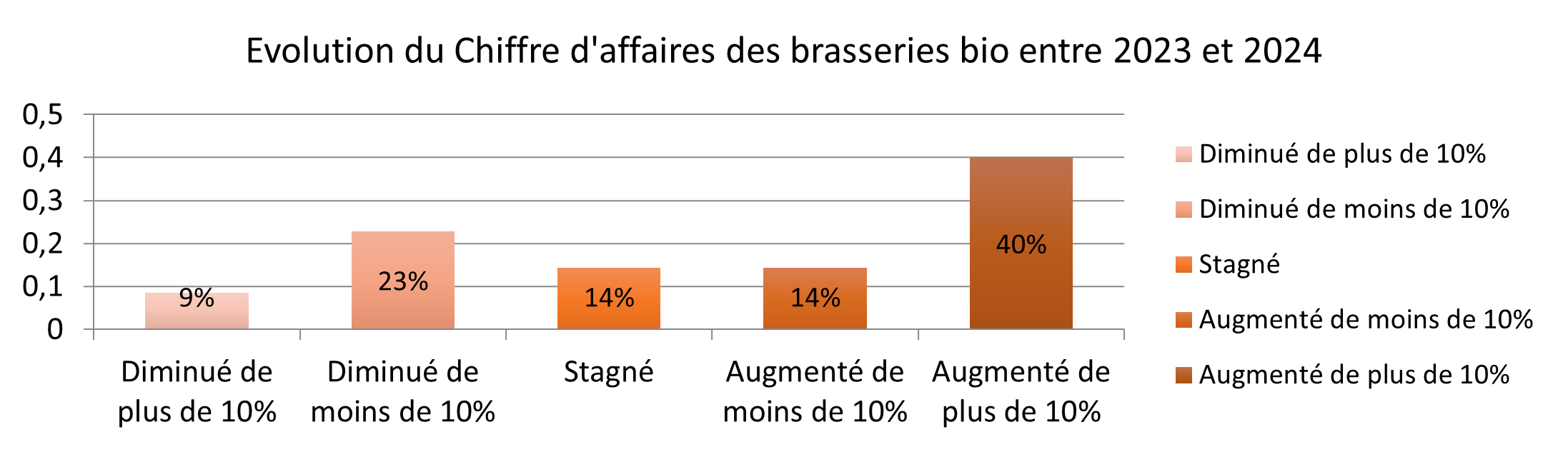

Malgré une année qui a pu sembler difficile pour la consommation de bières, 54% des brasseries bio répondantes ont connu une augmentation de Chiffre d’Affaires en 2024, ce qui est toutefois 19 points de moins que 2023. Certaines ont en effet ouvert récemment, d’autres ont augmenté les moyens liés à la commercialisation et ont développé de nouveaux circuits (événementiel, vente directe…). 32% ont connu une baisse des ventes, en raison de la diminution de la consommation de produits bio, de l’inflation et de la mauvaise météo de l’été 2024. Cependant, toutes envisagent un maintien ou une augmentation de leurs ventes pour 2025.

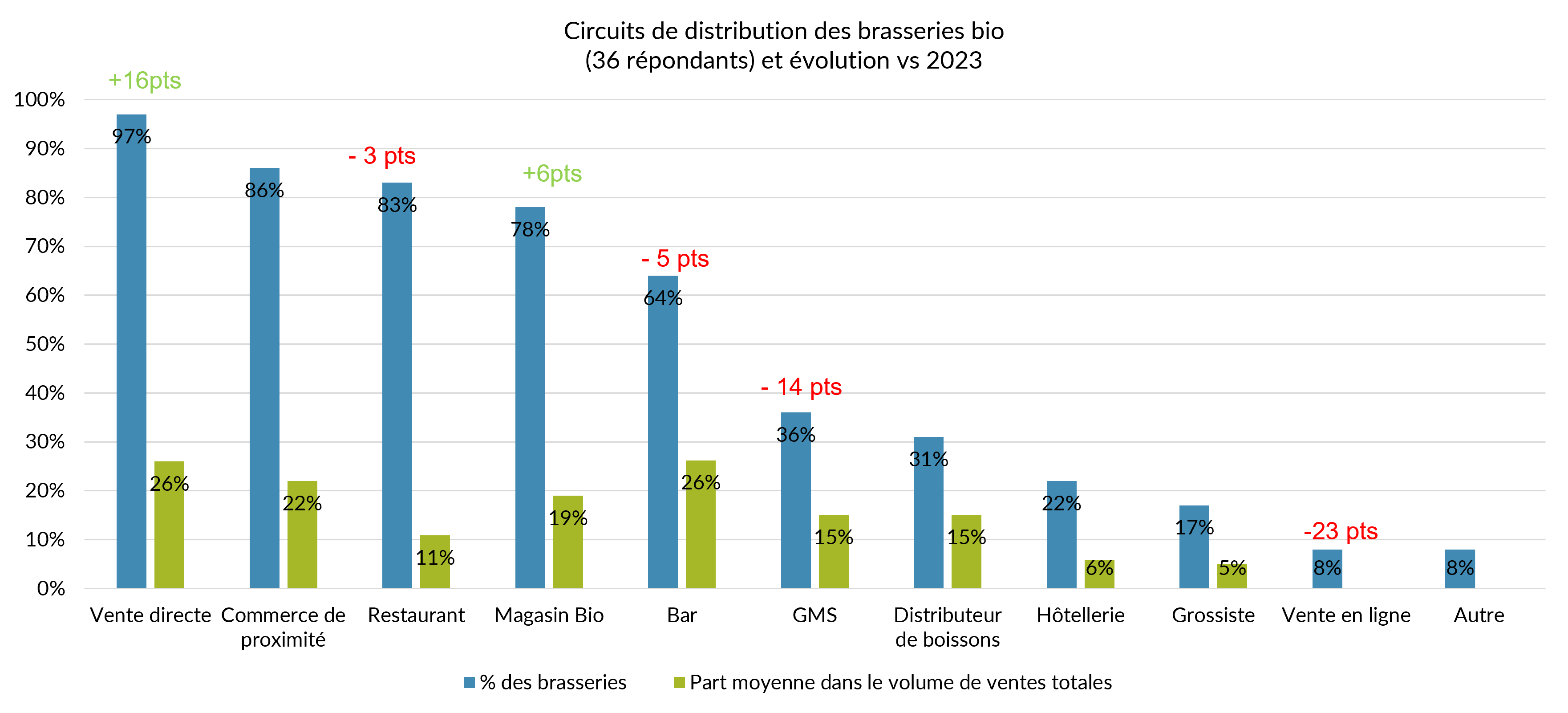

Les brasseries bio s’insèrent en moyenne dans 5 circuits de commercialisation différents. La vente directe devient le circuit le plus utilisé, suivi des commerces de proximité (épiceries, boucheries, caves…), des restaurants et bars puis des magasins bio, avec un peu plus de brasseries y étant insérées qu’en 2023. C’est à l’inverse la GMS qui semble avoir été délaissée par les brasseries bio. La vente directe et les bars représentent les plus gros volumes de vente des brasseries (26% chacun en moyenne).

Si l’on se base sur les chiffres d’affaires (CA), l’hôtellerie et la vente directe ont connu davantage d’augmentation de CA (plus de 50% des brasseries répondantes pour chacun).Les brasseries sont encore nombreuses à avoir connu une baisse de CA en magasin bio, ainsi que dans les commerces de proximité. Le CA en GMS se maintien ou est à la hausse. La restauration commerciale se porte également bien avec plus de 70% des répondants indiquant un maintien ou une augmentation de CA dans ce circuit-là.

La vente directe, la restauration commerciale (hors hôtellerie) et les magasins bio sont les circuits que les brasseries bio souhaitent développer dans les deux prochaines années. A l’inverse, les grossistes, la vente en ligne, la GMS et les distributeurs de boissons ne sont pas prioritaires pour les brasseries bio. Les brasseries conventionnelles souhaitent elles se positionner davantage sur la vente directe, les bars, mais aussi la GMS.

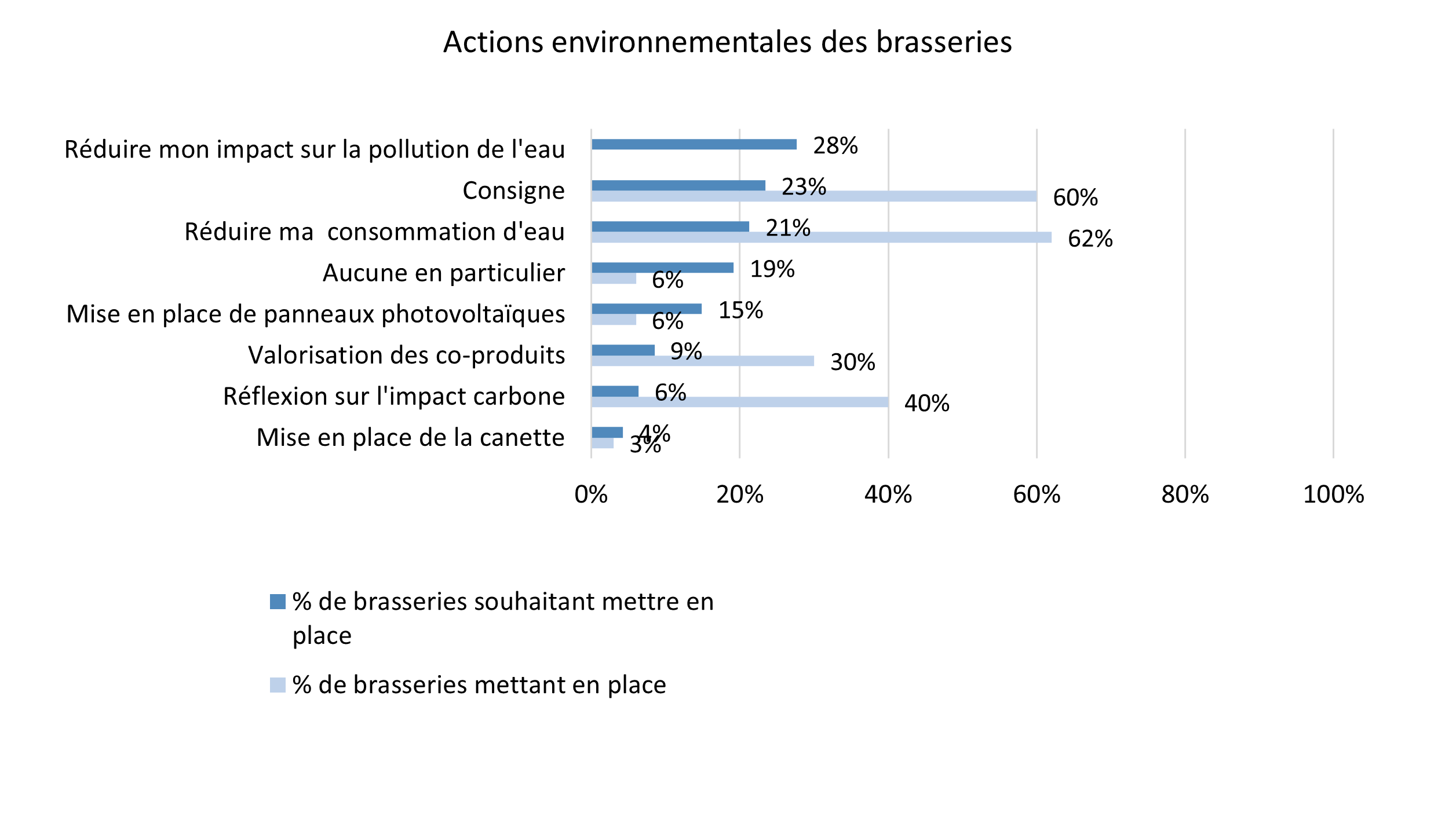

Enjeux environnementaux : la consigne progresse

La consigne, la réduction de la consommation d’eau, la réflexion sur l’impact carbone et la valorisation des co-produits sont les principales actions environnementales mises en place par les brasseries (bio comme conventionnelles). La valorisation des drêches est particulièrement installée dans les brasseries, avec plus de 90% des répondantes déclarant le faire, avec des producteurs du coin (70% des répondants), en interne ou avec des transformateurs.

La consigne est mise en place par 68% des brasseries bio répondantes, soit une hausse de 21 points par rapport à 2023.

Au-delà de l’approvisionnement en matières premières locales, les brasseries souhaitent que des actions en faveur de l’environnement soient explorées (énergies renouvelables, eau, bilan carbone, consigne). 30% des brasseries souhaitent également que la tendance du sans alcool soit travaillée.

Les malteries sont également engagées, via la valorisation de leurs co-produits en particulier, mais aussi via d’autres actions comme la mise en place de panneaux photovoltaïques, la diminution de la consommation d’eau et d’énergie et le recyclage des déchets.

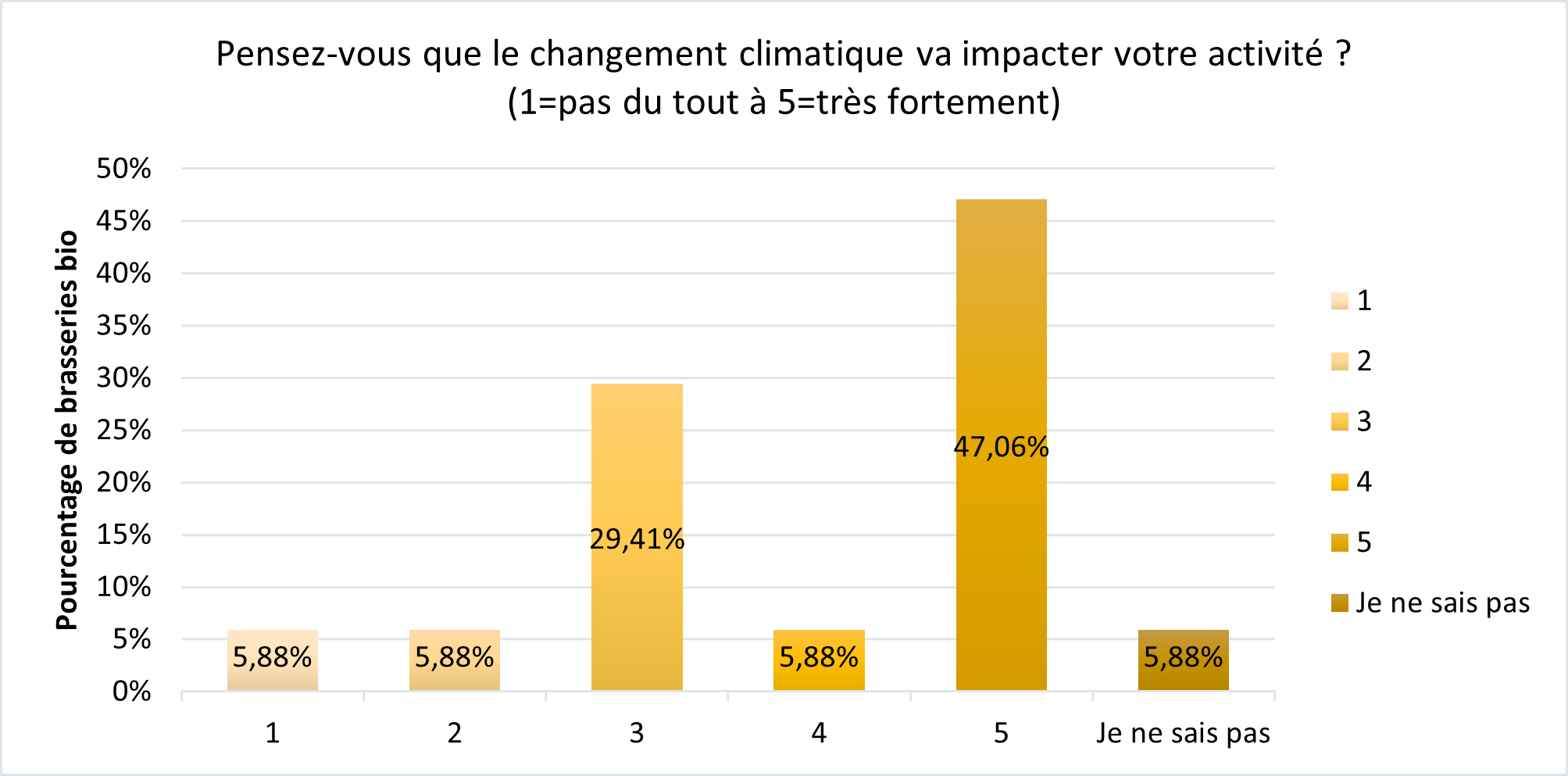

Changement climatique : 47% des brasseries bio pensent qu’elles vont être très impactées

Les brasseries bio redoutent fortement les impacts du changement climatique sur leur activité (plus que les brasseries non certifiées bio). C’est également le cas pour les malteries.

La question de la disponibilité de l’eau revient fréquemment, mais aussi la hausse de la consommation d’énergie en été. Les impacts de la météo (canicule, épisodes pluvieux) sont également soulevés, notamment sur leurs impacts sur la consommation d’alcool. Les conséquences sur la production agricole de l’orge brassicole inquiètent également les brasseurs et malteries, tant au niveau de la disponibilité de la matière (en quantité et financièrement) et de la qualité.

La filière brassicole biologique en Auvergne-Rhône-Alpes, un développement qui continue, des acteurs engagés, mais qui font face à des contraintes économiques et climatiques

Avant 2020 et la création de malteries et houblonnières en région, les brasseries ne pouvaient prétendre à des matières premières bio régionales. Aujourd’hui, et grâce à l’engagement de tous les acteurs de la filière, celle-ci offre la possibilité aux consommateurs de bénéficier d’une bière bio fabriquée à partir de malt et de houblon locaux.

Les malteries régionales commencent à devenir compétitives sur le marché national et européen, renforçant l’attractivité de la région et son économie. L’offre régionale est aujourd’hui bien développée pour que les brasseries puissent bénéficier de malt local. Il faut continuer à encourager les brasseurs à utiliser du malt bio local pour assurer des débouchés pérennes aux malteries, tout en développant la production d’orge bio régional pour répondre à la demande.

Plusieurs houblonnières bio commencent également à se démarquer, avec des prix accessibles n’impactant que peu le prix final de la bière. La filière, comme tant d’autres, continue de faire face aux effets du changement climatique et à la crise économique, mais ne cesse d’innover pour s’adapter au marché et à l’environnement.

Quels sont les coûts de production d’une bière bio fabriquée à partir d’houblon et d’orge bio régionaux ? Quel impact sur le coût final de la bouteille ? Découvrez bientôt les résultats de l’enquête De l’Orge à la Bière dans un article dédié.

Vous n'avez pas pu suivre le Webinaire Brassicole 2025 ? Consultez la présentation ci-dessous.

Télécharger la présentation du webinaire

1Chiffre issu du volume pondéré de 33 brasseries bio régionales

2Résultats issus de 3 malteries

3Estimation Cluster Bio

4Résultats issus du volume de 41 brasseries bio

Avec le soutien financier de

Téléchargez les résultats de l'enquête

Partager cette page

Articles liés

La filière brassicole en Auvergne-Rhône-Alpes en 2023

Avec plus de 120 brasseries biologiques, la région Auvergne-Rhône-Alpes est en tête du classement. Avec désormais 4 malteries, la région est outillée pour développer une filière bio régionale.

Les boissons bio : un produit qui trouve facilement sa place dans les restaurants

Selon l’Agence Bio, une large majorité des consommateurs sont en attente de bio au restaurant, mais les 175 000 restaurants français ne servent que 2% de denrées bio. Si l'intégration d'ingrédients issus de l’agriculture biologique dans ses menus nécessite souvent de repenser son offre, la manière de travailler et de s’approvisionner, l'introduction de boissons biologiques est une solution simple pour introduire du bio dans son restaurant !